|

Prise en charge des trajets domicile-travail

des salariés Les pouvoirs publics incitent les employeurs à participer au financement des trajets domicile-travail des salariés en relevant les plafonds annuels d’exonération fiscale et sociale.

|

|

| O Les différentes prises en charge | Les employeurs peuvent prendre en charge tout ou partie des frais de trajet domicile-travail de leurs salariés via :

- la prime de transport, facultative, qui concerne les frais de carburant et d’alimentation des véhicules électriques, hybrides rechargeables ou à hydrogène ;

- le forfait mobilités durables, facultatif lui aussi, qui prend en compte les frais liés aux trajets effectués au moyen de transports dits « propres » (vélo, covoiturage, trottinette électrique…) ;

- la participation, obligatoire cette fois, à hauteur de 50 %, aux frais d’abonnement aux transports publics de personnes (bus, train, métro…) et aux services publics de location de vélos.

|

|

O Une mise en oeuvre assouplie | Afin de préserver le pouvoir d’achat des salariés, le gouvernement a pris plusieurs mesures visant à inciter les employeurs à recourir à ces dispositifs. Ces mesures s’appliquent aux frais de trajet pris en charge par l’employeur au titre des années 2022 et 2023.

Les conditions pour avoir droit à la prime de transport sont assouplies en 2022 et 2023. Ainsi, il n’est plus exigé que le salarié soit contraint d’utiliser son véhicule personnel en raison, par exemple, de l’absence de transports publics ou d’horaires de travail particuliers.

En outre, en 2022 et 2023, les employeurs sont autorisés à accorder à leurs salariés à la fois la prime de transport et la participation aux frais d’abonnement de transports publics et de services publics de location de vélos.

|

|

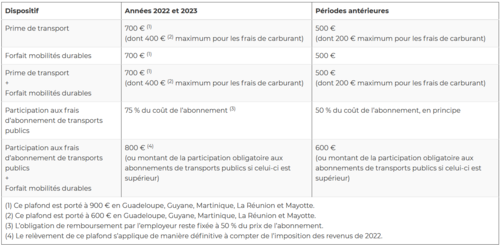

O Des plafonds d’exonérations plus intéressants ! | Les sommes remboursées aux salariés dans le cadre de la prise en charge de leurs trajets domicile-travail sont, dans certaines limites, exonérées d’impôt sur le revenu, de cotisations sociales et de CSG-CRDS. Des limites qui ont été relevées pour les années 2022 et 2023.

Plafonds annuels d’exonération par salarié :

Loi n° 2022-1157 du 16 août 2022, JO du 17

Les Echos Publishing - 2022 - Réf : 490889

|

| |

| |